حقوق عمومی

1401/11/04

261

وراث متوفی باید از اموال و دارایی های او فهرستی به اداره امور مالیاتی محل سکونت متوفی ارائه نمایند و با سایر مدارک لازم به شورای حل اختلاف تقدیم کنند . بعد از تقدیم فهرست اموال و دارایی متوفی ، میزان سهم الارث هر یک از وراث از دارایی متوفی طبق گواهی انحصار وراثت تعیین می گردد .

قبل از این که سهم هر یک از وراث محاسبه شود ، ابتدا بدهی های متوفی پرداخت می شود که از جمله آن ها مالیات است . بنابراین در گواهی انحصار وراثت بعد از کسر دیون اعم از ( مهریه ، وام و مالیات و غیره ) تعداد ، اسامی و میزان سهم الارث هر یک از وراث تعیین می گردد .

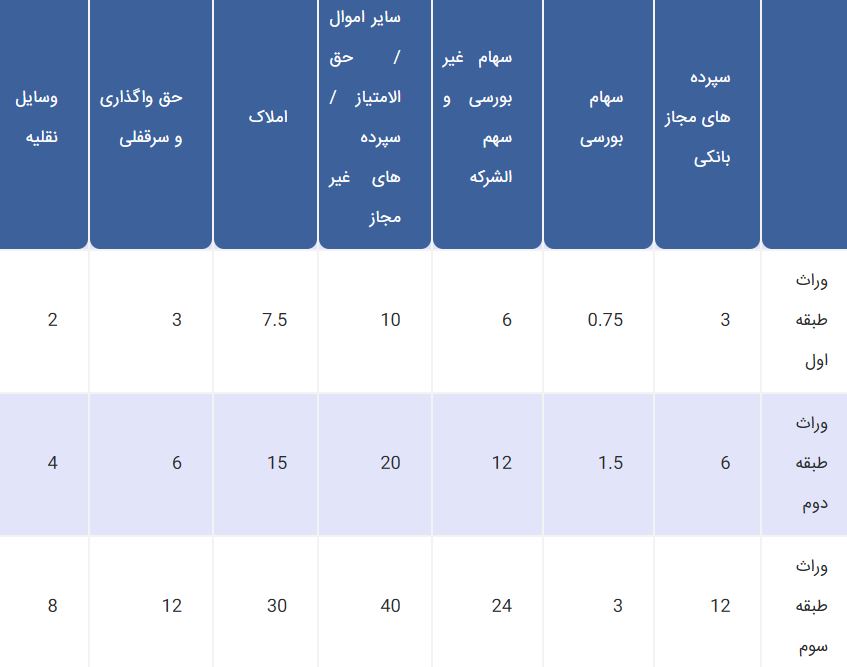

برای بررسی مالیات هر طبقه از وراث ابتدا باید گفت که طبق قانون مالیات های مستقیم وراث به سه طبقه ذیل تقسیم می شوند :

1-وراث طبقه اول كه عبارتند از: پدر، مادر، زن، شوهر، اولاد و اولاد اولاد

2- وراث طبقه دوم كه عبارتند از: اجداد، برادر، خواهر و اوالد آنها

3- وراث طبقه سوم كه عبارتند از: عمو، عمه، دايي، خاله و اوالد آنها

مالیات بر ارث با توجه به میزان ماترک و تعداد وراث متفاوت است ، به این معنا که باید ابتدا ارزش کل ماترک به جا مانده از متوفی مشخص شود و بعد از کسر هزینه و بدهی ها ، سهم هر کدام از وراث مشخص شود .

مالیات هر طبقه از وراث ، طبق تقسیم بندی وراث در قانون مالیات با توجه به نوع دارایی ، میزان مالیاتی که به هر طبقه می رسد ، متفاوت می باشد . بعد از آنکه میزان مالیات هر کدام از وراث با توجه به درصد های زیر محاسبه و بعد از پرداخت مالیات و صدور گواهی واریز آن ، امکان انتقال ماترک فراهم می شود .

نکته مهم

با توجه به اصلاح قانون مالیات بر ارث از سال نود و پنج، در حال حاضر، نحوه محاسبه مالیات بر ارث، دارایی محور بوده و میزان مالیات، بر اساس تاریخ انتقال دارایی به وراث، تعیین و مشخص می شود. بنابراین، چنانچه، شخصی، در سال 97 فوت کرده، اما، دارایی وی در سال 1401 میان وراث تقسیم شود، محاسبه مالیات بر ارث، به نرخ سال 1401 انجام می گیرد.